谁也没有想到,一家一年能挣4814亿的央企巨头,2026年刚开年不到三个月,竟然在北京、上海、青岛、长春、河南五个城市的法院,同时被挂上了“被执行人”的标签。

与此同时,深圳住建部门直接给它开了张红牌,三个月内禁止在全市承接任何新业务,西安那边更是因为拖欠农民工工资保证金被罚了款。

这家企业的名字,叫中建八局。

可能很多人听到这个名字没什么概念,但你一定见过它盖的楼,国家级的体育场馆、大型交通枢纽、星级酒店、医疗综合体,还有几乎遍布全国每个省份的万达广场,背后的建造者很大一部分都是它。

中建八局是中国建筑的全资二级子公司,注册资本152.18亿,是整个中建系统里公认的营收和利润标杆,2024年一整年的营业总收入高达4814亿,这个数字说出来,已经能跟不少国家的年度GDP相提并论了。

按照它的“十四五”规划,这家公司是奔着世界500强前200名去的,风头正盛,底气十足,这是绝大多数人对它的固有印象。

也正因为如此,当中国执行信息公开网上突然出现中建八局的名字时,才会显得格外刺眼。

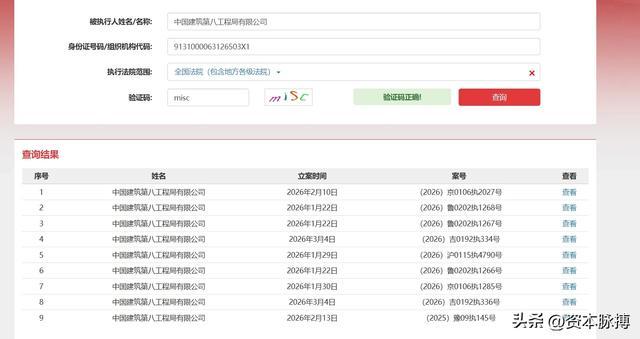

截至2026年3月7日的公示信息显示,中建八局今年新增了9条被执行案件,执行标的加起来大约9932.99万元,接近一个亿。

仔细一看这9条案件的分布,简直像是在中国地图上画了半个圈——北京丰台区法院立了两条,其中一条标的高达4779.85万,2月10日刚立的案;上海浦东法院同期也有一条,大约4700万,1月29日立案;青岛市市南区法院更狠,同一天1月22日连发三条,每条大约300万;长春汽车经济技术开发区法院3月4日又新增了两笔,合计153万出头;还有一条是河南的跨年旧案,2月13日进入执行程序。

这里需要说明白一点,这9条案件目前都是普通执行,中建八局暂时还没有失信被执行人记录,也没有限制高消费记录,被执行不等于资不抵债,这个性质必须分清楚。

但问题是,当你把这些案件的案由扒出来看,北京那笔4779万和上海那笔4700万,两笔加起来占了全部执行标的的95%以上,而这两笔案件指向的都是同一个东西——建设工程合同纠纷。

说白了就是工程款的事儿。

搞建筑的人都知道,建设工程合同纠纷是这个行业有史以来最难根治的顽疾,施工方先垫资、先施工,收款却要等到工程竣工结算甚至多轮审计之后,少则一两年,多则三五年,整个行业的资金周转节奏天生就比别的行业慢半拍。

就算是中建八局这种体量的央企巨头,也没办法凌驾于这个行业规律之上。

更何况在这些案件的背后,还站着一个大家都很熟悉的名字——万达。

中建八局和万达的关系,很难用一句话说清楚,但如果非要找个词来形容的话,“相爱相杀”大概最贴切。

2010年到2020年那个黄金十年里,万达平均每年新开二三十座万达广场,横扫全国的速度简直惊人,而中建系旗下的工程局就是这场商业地产扩张运动最重要的建造者。

万达负责选址、融资、开发,中建系负责施工、交付,一个输出品牌和商业逻辑,一个提供工程能力和建造速度,双方在这种高效分工里共同坐享了地产红利最后一个完整的周期。

对中建八局来说,万达是最稳定的大客户之一,也是推动规模快速跃升的重要引擎,这种合作关系有多深呢,不是一纸合同能定义的,而是直接嵌入了双方资产负债表的两端——一端是万达账上的“应付工程款”,一端是中建八局账上的“应收账款”。

裂痕的出现不是因为哪一方有意为之,而是行业周期的力量太强大了。

2020年之后,国内商业地产整体进入下行通道,万达的现金流开始承压,工程款和质保金的回款速度明显放缓,双方的关系就这样从“黄金搭档”悄悄滑向了“最大债主与拖欠方”的尴尬位置。

根据中金公司针对万达商管发布的债券报告,截至2024年6月30日,万达商管的总负债高达3070.8亿,而账面可用现金只有104.8亿,经营活动现金流净额大约105.5亿。

更直观的司法数据是这样的——大连万达集团目前共有10条被执行人信息,被执行总金额已经突破62亿。

62亿的被执行金额压在头顶,万达唯一的出路就是变卖资产,于是就有了近三年来商业地产史上那场罕见的“清仓式甩卖”,从2023年到现在,万达累计出售的广场数量已经突破80座,其中光是2025年就以大约500亿的总对价打包转让了48座核心广场。

但这还不是故事里最值得关注的部分。

真正改写格局的,是2026年万达买家名单的那次“换血”。

在这之前,市场早就习惯了太盟投资、阳光人寿、新华保险这些险资机构或外资来接盘万达的资产,但2026年开年,中建系突然密集出手,先后接盘了常德、遂宁、常州新北三座万达广场,2月底又以20.48亿拿下了上海颛桥万达广场的股权,全程没见任何险资的身影。

上海颛桥这座2017年底开业、建筑面积接近15万平方米的成熟商场,成交单价大约1.4万/平方米,对比同地段同等级商业综合体的市场估值,几乎是打了七折出售的。

这一系列交易,并不是外界想象中的“企低价抄底商业地产”,业内人士向媒体透露的真相比这直接得多——这其实是建筑行业化解应收账款最古老也最直接的方式:以资抵债,用工程资产顶替拖欠的工程款。

常德、遂宁、常州新北、上海颛桥,这四座万达广场当年的原始总承包方,正是中建系旗下的工程局,换句话说,钱从来没有从万达账户里真正流出去过,只是把原来挂在账上的“工程款应收”换成了一本土地证和一份股权证书。

这笔交易能成立,是因为双方都有足够的动机——万达用资产置换快速抹平债务减轻执行压力,中建系以接近折价的成本拿到了已建成已运营的成熟商业物业,虽然价格比市场价低一些,但效率极高,完全绕开了从现金到资产的漫长交易流程。

跟险资收购时“只换股权、保留万达品牌管理、万达继续参与收益分成”的轻资产模式不同,中建系这一轮接盘的操作方式是彻底的全面接管——股权100%易主,法定代表人、董事、管理层全部换成中建系的人,万达不留任何股权,不参与任何管理,不参与任何分成。

这意味着什么呢,中建系的工程局们将从一个纯粹的施工方,正式转型为商业物业的产权持有人和运营管理者——一个建筑公司,突然间变成了商场房东。

这种跨越在资产配置层面或许合理,但在经营逻辑上却是一次从未被验证过的跨界,擅长建造的人能否同样擅长运营,这是另一道考题,答案还没揭晓。

在这场“以楼抵债”的故事之外,中建八局2026年开年的合规风险图谱同样值得单独说一说。

2026年1月2日,深圳市住房和建设局对中建八局及其旗下南方公司发出红色警示,原因是承包的深圳工程项目发生安全生产事故、造成1人死亡,警示期三个月,期间不得在深圳市范围内承接任何新业务或参与任何项目投标。

这一处罚的烈度,在建筑行业已经属于较高级别的行政惩戒了。

2026年1月21日,西安市人社局又以“未按规定存储农民工工资支付保证金”为由,对中建八局处以罚款8万元,涉事项目是西安电子科技大学南校区的一栋科研楼。

一所知名大学的工程,却出现了工资保证金的违规,这个细节折射出的是什么呢,是在工程款回收压力之下,部分施工企业在资金管理上被迫“拆东墙补西墙”的真实困境。

把这些信号放在一起看,会拼出一张比任何单一事件都更完整的图景——应收账款长期积压、安全管理出现漏洞、农民工权益保障失位、多地被执行集中爆发,这些问题并不是中建八局独有的,而是整个建筑行业在这一特殊周期内的集体病症。

中建八局2024年的跟踪评级报告措辞极为克制,但字里行间已经有了明确提示:“部分弱资质业主项目具有一定的回款和减值压力。”

“弱资质业主”这五个字,是建筑行业对“钱难收回来”最委婉的表达方式。

事实上早在2026年之前,中建三局、中建一局、中建二局就已经相继以各种形式出现在万达的债务重组版图中,整个中建系与万达之间的工程款纠纷,几乎形成了规模化的系统性问题。

那么被执行这件事,对中建八局到底意味着什么,这个意义有没有被低估?

必须先说清楚,被执行绝对不等于破产,央企通常具备远超普通企业的偿债能力和融资渠道,9条案件大约1亿元的执行标的,相对于4814亿的年营收,在体量上确实微不足道。

但执行记录的意义从来都不只是钱的问题。

在建筑行业,信用评级、投标资质、融资成本这三样东西,高度依赖企业的司法信用状态,深圳那三个月的禁标已经是一个直接的市场准入代价了。

深圳是中国建筑市场最活跃的城市之一,三个月的缺席意味着实实在在的合同损失。

如果频繁被执行的记录持续累积下去,对评级机构、银行授信、债券发行等融资端的影响,才是更深远的隐患。

从更大的角度来看,中建八局的这一系列遭遇,其实是整个建筑行业正在经历的一场结构性阵痛的缩影。

过去十年,中国建筑业享受了城镇化与房地产的双重红利,头部施工企业用规模换增长,应收账款越滚越大,只要开发商不倒,这个逻辑就能自洽。

但当房地产行业进入去杠杆周期,当万达这样的商业巨头开始大规模变卖资产,当越来越多的开发商出现流动性危机,施工端的应收账款就从“账面数字”变成了“催不回来的债”。

“以楼抵债”这种解法,在某种程度上体现了央企处置应收账款的智慧,但它同时也意味着——这场开发商债务危机的代价,正在以各种形式向产业链上游传导,建筑施工企业正在用自己的资产负债表,去承接那些本不该由自己承受的市场风险。

4814亿的营收不是护身符,深厚的央企背景也不是对所有市场风险的豁免令。

对于那些还在拼命“抢订单、冲规模”的建筑企业来说,中建八局的这一系列信号或许是个值得认真看看的注脚——在承接工程合同的那一刻,业主的资质、回款能力和债务结构,可能比合同金额本身更值得审慎评估。

保护现金流、控制应收账款敞口、对高风险业主项目保持适度克制,在眼下这个周期,或许比合同额上那个漂亮的数字更重要。

央企的体量和信用背书可以让它在这一轮阵痛中走得更稳,但这并不意味着它可以免于行业大势的冲击。

说到这里其实挺让人感慨的,一家年营收快五千亿的央企巨头,到头来也得靠接盘商场来抵工程款,这背后折射出的行业困境,你们觉得短期内能缓解吗?

淘配网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯